원익IPS

원익IPS 항상 저평가라고 말들하는데 정말 저평가인지 언제쯤 매수하고 탈줄할지 보도록 하자.

참고. 별도 언급이 없다면 손익계산서와 현금흐름은 TTM 기준으로 작성된 것이다.

그리고 모든 자료는 DART의 재무제표 기준이다. 또한 회사의 내부사정을 모르므로 비율 계산 식은 약식으로 작성하였으니 값에 의미를 부여하지말고 트렌드만 참고로 하자.

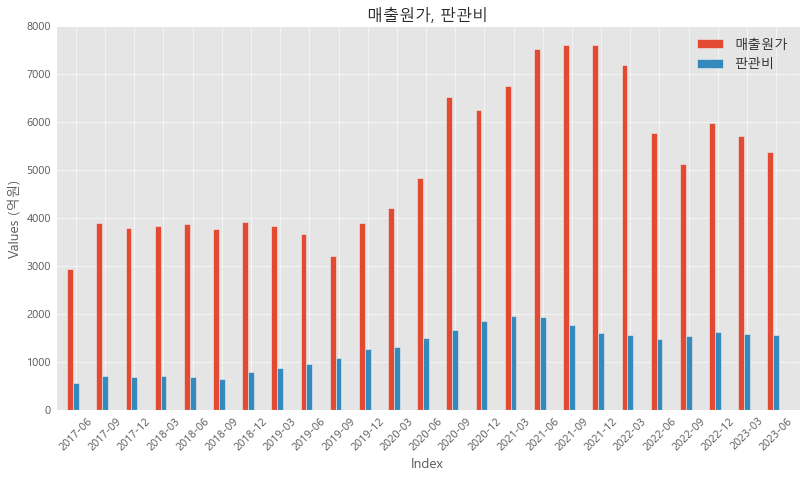

매출액 영업이익 당기순이익이다..

언제쯤 실적이 피봇할 수 있을까? 이번이 바닥이라고 모두들 기대하고 있는 것 같다. 종가 차트를 보면 최근 상승의 이유가 그것으로 보인다.

시장지표도 보고가자

역사적 PER PBR을 볼때 최근 값은 역사적 바닥권에 있다.

하지만 역사적 EPS trend로 볼때 EPS가 바닥권은 아니다. 이전에 고 value를 받던 PER가 이제는 더이상 그런부류이 기업이 아니란 것을 시장에서 알고 있는듯하다. PER가 level up 될 가능성이 있을까? 라고 자문해보자.

수익성지표부터 기본 투자지표를 살펴보도록 하자.

성장성 지표들 - 매출액증가율, 영업이익증가율, 순이익증가율, 총자산증가율

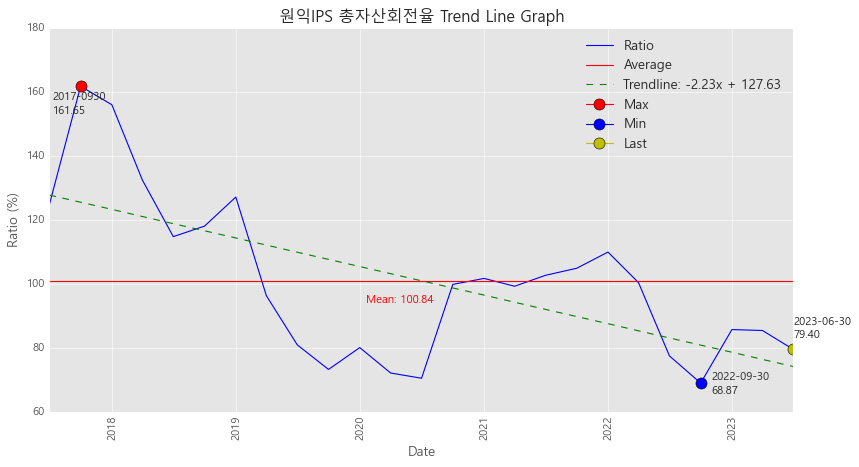

다음은 활동성 지표,

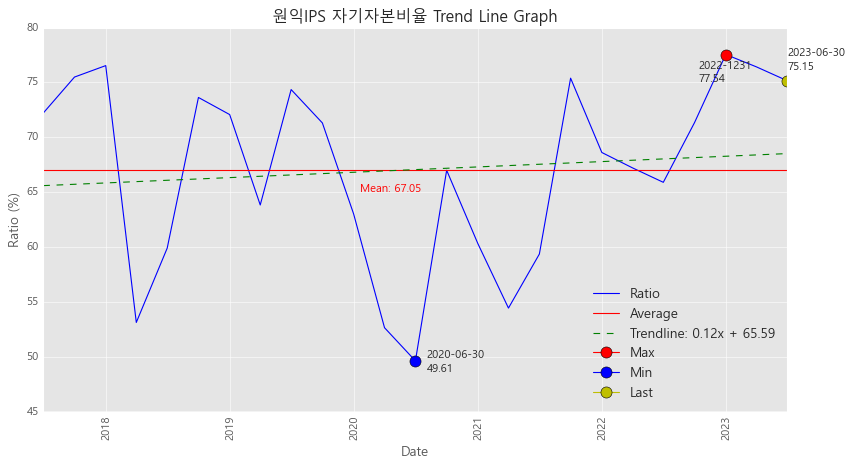

다음으로 안전성 지표,

투자유형별로 어떤 매력이 있는지 보도록 하겠다.

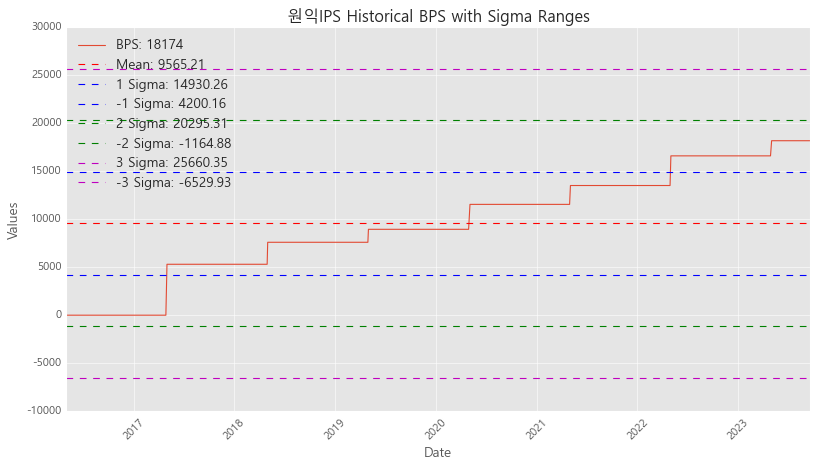

`자산주`로 보고 투자한다고 했을 때, PBR이 역사적 저점 부근이라는점 그리고 EPS가 약간의 부침은 있지만 상승해오고 있고 BPS 또또한 계단식으로 줄기차게 오른점은 높게봐줄만 하겠다. 하지만...

보통 PBR1배 미만에서 라는 조건이 붙는다는데 이 기업은 그렇지는 못하다.

`배당주` 관점에서 최근 10%로 배당성향이 오르긴 했지만 아직 신뢰할 수 는 없다. 아래 DPS가 말해준다. 꾸준함이 중요한데 아직 행동으로 증명을 못했다.

`경기민감주` 관점에서 원래 고PER에 사서 저PER에 팔아야 하는데 지금이 딱 그시기로 보인다. 아래의 PER 차트는 작년 EPS를 기준으로 했기에 18을 보이지만 현재 23년 예상치를 기준으로 했을 때는 50x을 상회한다. 그리고...

다른 것도 한번 보았다. 단한번 이긴하지만 영업이익 증가율이 큰폭으로 개선된 후 시간차를 두고 주가도 상승했다는 것을 보이는데 최근에도 이전만큼은 아니지만 증가율이 튀었다. 그렇다면 시간차를 두고 주가도 올라주지 않을까? 라는 느낌적인 느낌...

성장주는... 음... 그냥 패스하련다 볼 필요 있나... 다 아는 사업인데 혹시 신사업이 있다면...ㅍ

경영진 능력을 평가해보자

잉여현금흐름은 하락추세를 보이는데 ROCE도 땅속으로 꺼져가고 있다. 경영진들 능력이 처참하다. 시시한 사업만 하고 있는 듯 한다.

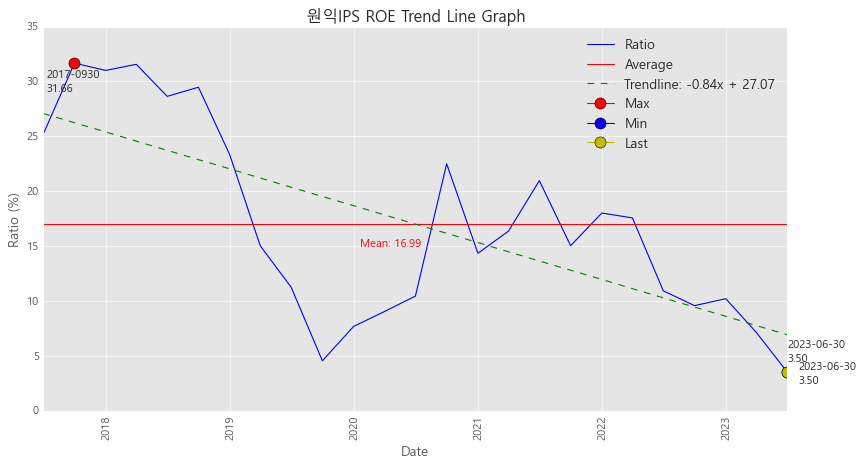

ROE, ROA도 엉망이고,

경영진이 문제네 이기업은... 이 기업을 키울 생각이 있기는 한걸까?

지수 대비 주식수익률은 올해는 뭐 So So 하네 코스닥과 어깨를 나란히 하고있다. 올해 바닥일거란 기대감 하나 때문인가.

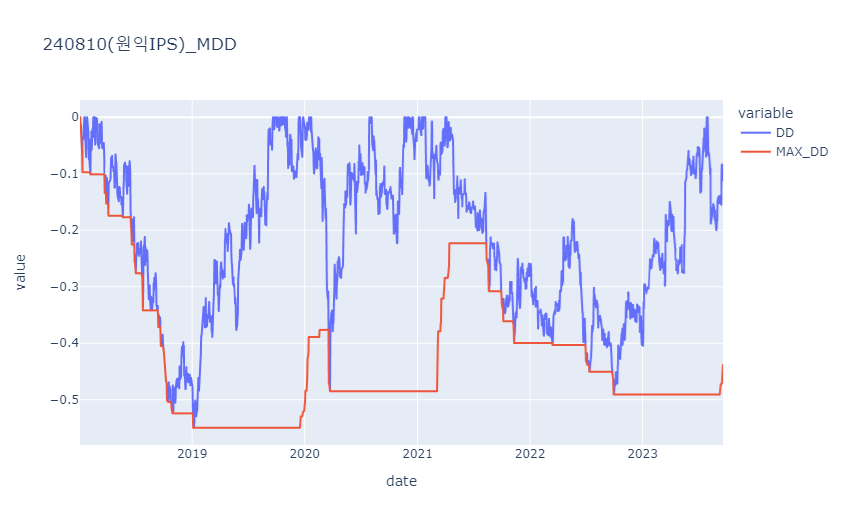

최대낙폭 (MDD)도 같이 보고가자.

그래서 싼가?

일단 컨센서스 (믿을 수는 없지만) 기준으로 볼 때,...

하지만 기댓값으로 산출해 보았을 때 33,500 이하에서 매수해야지 그 이상에서 매수하는것은 별로라고 나오네...

지금 종가가 딱 이가격 대이니 일단 가지고 있는건 보유... 관망... 해야지...

- 삭제